Интер РАО — одна из крупнейших и ведущих энергетических компаний России, осуществляющая деятельность по всей цепочке создания стоимости в энергетическом секторе. Акции компании характеризуются привлекательным мультипликатором P/E на уровне около 2,6 на 2024 год, без учета казначейских бумаг.

Деятельность компании разделена по пять основных направлений:

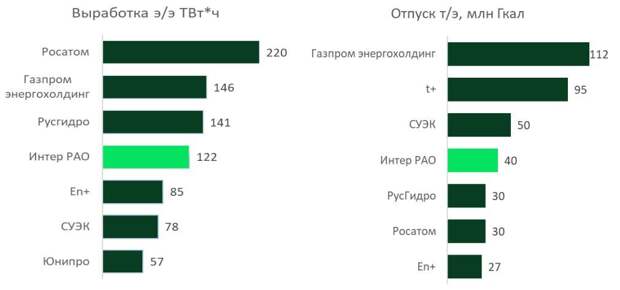

1. Генерация электроэнергии и тепловой энергии в России. Интер РАО управляет 40 тепловыми электростанциями (ТЭС), девятью гидроэлектростанциями (ГЭС) и ветропарком. Общая установленная мощность генерирующих объектов составляет 28,1 ГВт, что позволяет компании оставаться одним из крупнейших производителей электроэнергии в стране.

2. Сбыт электроэнергии. Компания обслуживает около 20 миллионов клиентов в 67 регионах России. Сбытовой сегмент включает взаимодействие как с частными потребителями, так и с промышленными предприятиями.

3. Зарубежные активы. Интер РАО владеет генерирующими объектами за пределами России, включая гидро- и тепловые электростанции в Молдове и Грузии.

4. Трейдинг электроэнергии. Компания выступает оператором импорта и экспорта электроэнергии, сотрудничая с 11 странами.

5. Инжиниринг и машиностроение. Компания занимается проектированием, строительством и модернизацией энергетических объектов, включая тепловые и гидроэлектростанции.

Перспективы. Компания активно развивает программы модернизации на период с 2024 по 2028 годы, что позволит снизить удельный расход топлива и повысить мощность энергоблоков.

Компания является бенефициаром высоких процентных ставок, что отражается на её значительной чистой денежной позиции, которая составила 383 млрд руб.

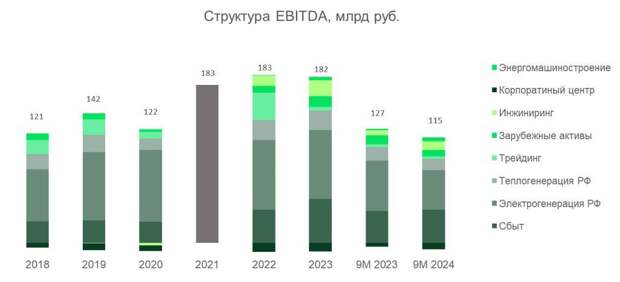

по итогам 9 месяцев 2024 года. Настораживающим фактором может быть высокая доля процентных доходов в чистой прибыли, которая составляет 45%.Дополнительным драйвером роста станет запуск Новоленской ТЭС в 2028 году, что повысит финансовые результаты компании в условиях будущего снижения ставки и уменьшения доли процентных доходов. Общий объем капитальных затрат до 2030 года составит 1 трлн руб. (около 140 млрд в год). Это потребует расходования кубышки, так как с падением ставки денежный поток компании также снизится. К 2030 году компания прогнозирует удвоение EBITDA до 320 млрд руб.

Для долгосрочного инвестора это возможность купить крупный энергетический бизнес, рыночная оценка которого сопоставима с денежным остатком на балансе, с дивидендной доходностью 9-10% при уровне дивидендных выплат в размере 25% от чистой прибыли.

Публикация с сайта: Брокерский счет.